银行活期,算上账户管理费可以说几乎没有收益,定期存款利率一般也低于CPI(通胀率)的增长速度,即使是高起点的理财产品,也不过6%左右的年化收益。而为何P2P网贷平台平均年化收益能达到13%左右?这期博金学院就为你揭秘P2P高收益背后的真相。

银行垄断 拿了利润的大头

大多数人把钱放进银行,并不清楚这些钱具体用于做什么,只知道银行会定期给你一些收益。就像把钱放在一个“黑盒子”里,你却看不清楚黑盒子里到底是怎样的结构。

其实,买银行的理财产品本质上就是放贷。下面我们就来看看银行是如何操作的。

不过,简单的借贷关系中由于加入了银行及影子银行(非标资产的通道),借款人实际付出的高利息,被中间的金融机构以手续费的形式层层剥夺,到投资者一端就所剩无几了。

在金融领域,银行一直处于垄断地位,他的话语权相对于普通老百姓明显占优势,自然而然大部分的利润被它拿走。

P2P做信息中介 将借贷透明化

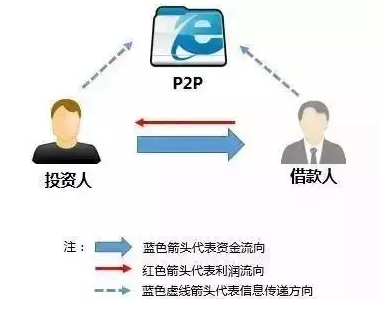

而P2P又是怎么玩的呢?请看下图

由此可见,P2P打开了金融理财的“黑盒子”。它是建立在互联网基础上的金融,投资人和借款人可以直接实现资金的对接,借款人愿意支付的高利息可以直接转化为投资人的高收益,而P2P在其中只是担当了信息传递者的角色,收取少量的居间费用。同时,互联网不仅将整个借贷环节透明化,同时资金流向也是透明的,对防范风险、确保资金流向优质借贷方均有帮助。

拿博金贷的实例来说,一方面,小微企业由于难以从银行贷款,愿意给博金贷客户中高收益,换取生存和发展空间,减少与民间高利贷的接触;另一方面,互联网金融的透明化,决定博金贷必须把大部分利润留给投资人,只赚取固定的区间服务费用,确保平台能够快速发展壮大。所以博金贷的年化收益能够达到9-15.6%。

工作时间:08:30 -- 17:30

商务合作:hr@bjdp2p.com

市场有风险,投资需谨慎

赣公网安备 36012202000103号

赣公网安备 36012202000103号